健康寿命から考える家族信託

「健康寿命」とは、元気に自立して生活することができる年齢までの期間のことです。経験則からしても「健康寿命」は平均寿命よりも短くなるため、平均寿命と「健康寿命」との間にある差は、将来、私たちにも日常生活に制限がある「健康ではない期間」(「認知症」等になっている期間)が訪れることを意味します。

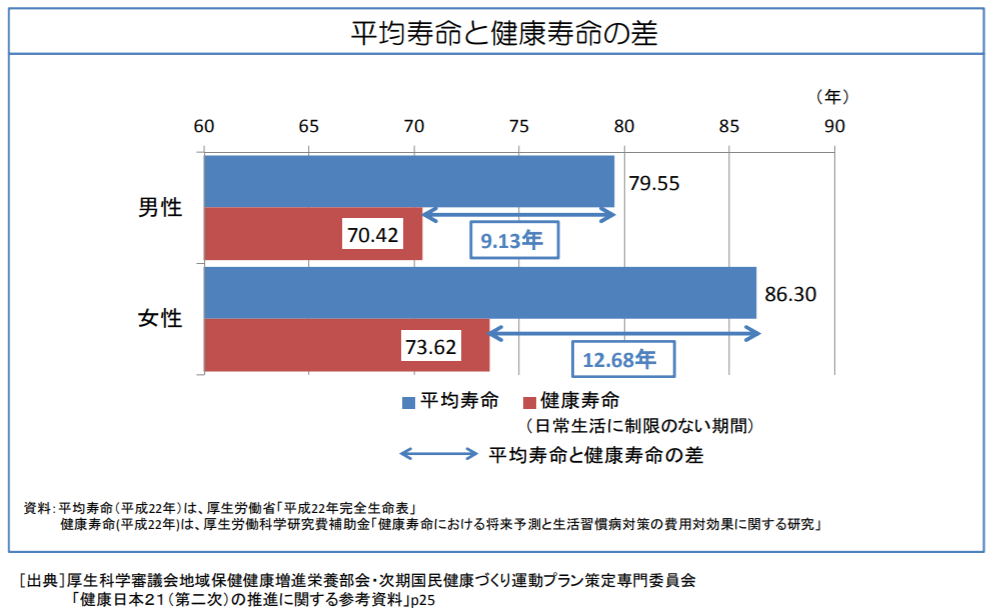

厚生労働省の資料によると、平均寿命と健康寿命(日常生活に制限のない期間)の差は、平成22年で、男性9.13年、女性12.68年になります。いつかは男女ともに万全ではない状態になるのですから、その期間をどうすればいいのか、どうすべきなのかといったことは、私たちみんなが考えるべき課題です。

では、家族信託と「認知症」等になってしまうかもしれないという「健康ではない期間」の話しはどのようにつながるのでしょうか。

将来、「認知症」が進行し、判断能力が低下してしまうと、そのご本人の財産の管理・処分は難しくなります。ご本人の財産を管理したり、処分(売却等)したりするためには、相手方との契約が必要になってくる場面も出てきます。ところが、判断能力が低下しているご本人には、その契約を有効に成立させることができません。たしかに、「認知症」になってしまった方のために、成年後見制度という法律上の制度は準備されていますが、その目的は「認知症」になってしまった方の保護にあるため、ご家族や関係者にとても厳しい制限が課せられるようになります。成年後見制度の下では、ご本人やご家族が、家族みんなのためになると考えていた多くのことが出来なくなります。一例をあげると、ご本人の相続税対策として、推定相続人(妻や子など)に、年間110万円以下の贈与税がかからない「暦年贈与」をする計画があったとしても、成年後見制度を利用してしまうとそれは実行できません。ご本人の財産が減ってしまう相続税対策を成年後見制度が認めていないからです。

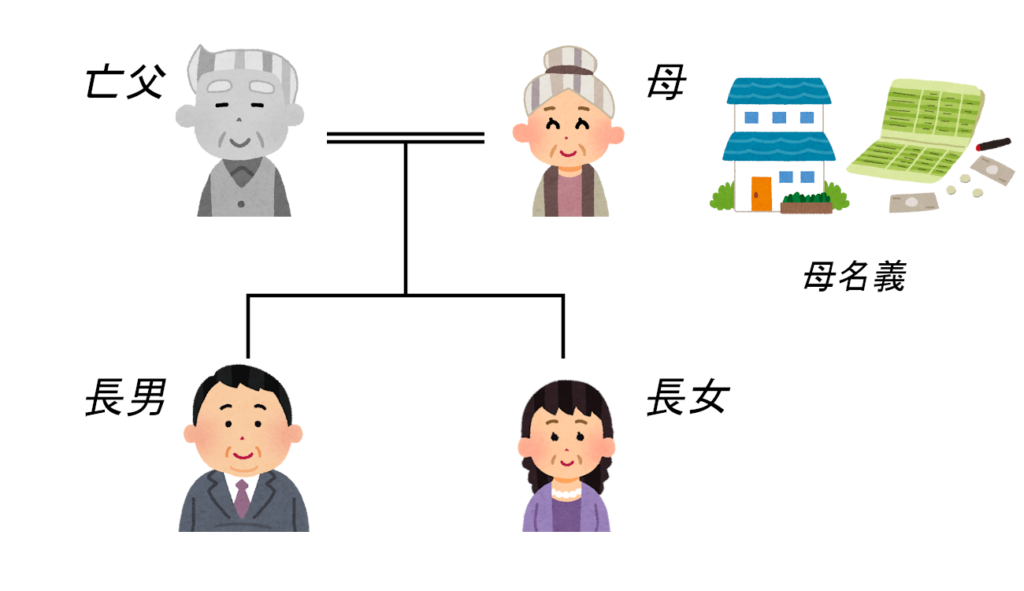

一方、家族信託とは、財産を「活かし」ながら「守り」、そして「残して」いくための法的な仕組みです。成年後見制度と違って、裁判所による監視・監督を受けるようなことはありません。家族信託は、それを利用する人がどのような「やり方(方法)」で財産を「活かし」ながら「守り」、そして「残して」いくのかというルールを自由に決められるようになっています。ですから、ルール次第で、先の例にある認知症になった後の相続税対策もある程度は実行できるようになります。図2のご家族の場合、母が家族信託を利用する時に、そのルールの中に相続税対策を盛り込んでおけば、母が認知症になってしまった後であっても、その家族信託のルールにのっとって、長男・長女に相続税対策としての「暦年贈与」をすることができます。

健康な時は判断能力がしっかりしていますから、その時々の状況・目的に応じた法的な仕組みを自由に利用できます。財産を「活かす」ために生前贈与をしたり(親の土地を贈与してもらって子が家を建てる場合等)、「残す」ために遺言書を作ったりすることが典型例でしょうか。これに対して、「健康寿命」を超えた年齢になると、認知症等の症状がかなり進行するかもしれないという話しに現実味が出てきます。もしそうなってしまったら、生前贈与をすることや、遺言書を作ることはできません。財産を「守る」ことは成年後見制度でも出来るのですが、財産は凍結されてしまいますから、認知症になってしまった方を支えているご家族の希望どおりに財産を「守る」ことはできません。

家族信託が認知症対策として注目されているのは、成年後見制度にはない柔軟な仕組みがあるからです。その柔軟性の高さによって、成年後見制度の代替的な仕組みになるのはもちろんなのですが、家族信託を、遺言に変わるものとして利用することもできてしまいます。そして、もともと信託という制度自体が財産を「活かす」ためのものなので、家族信託を利用する時に、そのルールさえしっかり決めておけば、家族信託という一つの仕組みの中で、財産を「活かす」ことも、成年後見制度に代わって「守る」ことも、そして遺言の代用として「残して」いくことも出来るようになります。

とはいえ、家族信託を始めるには、そのルールを決めるための「契約」は必要になりますから、判断能力(意思能力)がある健康な時に、どのようなルールの家族信託にするのかということは決めておかなければなりません。

「健康寿命」は、ご自身やご家族の財産を「活かし」ながら「守り」、そして「残して」いくためにやるべきことを決める時期の目安になっていると思います。